Tendances

Les recettes digitales de la presse en recul

D’année en année, la tendance se confirme, et elle n’est pas positive pour la presse. Selon l’observatoire de l’e-pub SRI, réalisé par Oliver Wyman avec l’Udecam, le marché français de la publicité digitale a progressé l’an dernier de 11%, à 12,442 milliards d’euros, mais cette croissance, tirée notamment par le social et la vidéo, masque une polarisation des investissements. « Huit acteurs assurent à eux seuls le gros du marché et l’essentiel de la croissance, et ne laissent que des miettes aux médias traditionnels », constate Emmanuel Amiot, partner en charge de la practice communication, média et technology chez Oliver Wyman. Si la télévision tire son épingle du jeu avec ses plateformes, la presse est durablement orientée à la baisse.

Un marché digital français toujours très porteur

La lecture des résultats de cette 35ème édition de l’observatoire a de quoi faire saliver. Dans un contexte de crise économique et d’incertitudes politiques, la publicité digitale affiche un bilan très positif : après une année 2024 exceptionnelle à +16%, Jeux olympiques obligent, le marché a un peu décéléré mais reste sur une évolution à deux chiffres. « Il a même doublé en cinq ans », rappelle Emmanuel Amiot. Le social s’impose comme le premier moteur de la croissance avec une augmentation de 15%, à 4,18 milliards d’euros, et représente désormais 34% du marché, porté par la montée en puissance de la vidéo (+22%) et l’émergence de nouveaux usages comme le social search. Mais le premier levier des recettes publicitaires digitales demeure le search, qui progresse un peu moins vite (10%), à 4,93 milliards d’euros (40% de l’ensemble).

Une polarisation du marché de plus en plus marquée

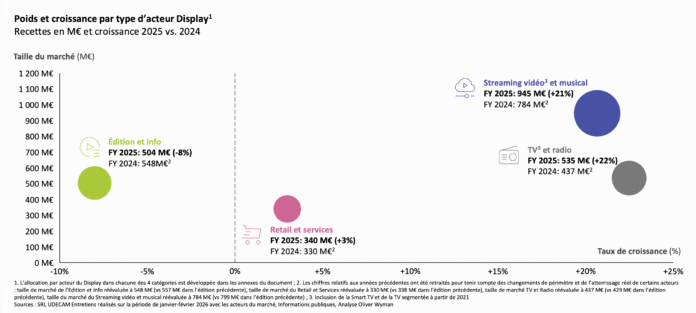

Cette apparente bonne santé masque néanmoins de vraies différences selon les acteurs du marché, en particulier au sein du display. Ce levier progresse encore de 11%, à 2,32 milliards d’euros, mais il est essentiellement tiré par la vidéo, qui représente 60% de ses recettes. « L’analyse par catégories d’acteurs met en évidence une divergence croissante des trajectoires », tient à préciser Maité Dailleau, partner chez Oliver Wyman. Les acteurs de la télévision et de la radio connaissent la progression la plus importante (+22%, à 535 millions d’euros), portée par la montée en puissance de la BVOD, des usages vidéo sur écran TV et de la bonne forme de l’audio digital. Les acteurs du streaming vidéo et musical poursuivent une croissance soutenue de 21% (à 945 millions) due à l’essor notable des plateformes de SVOD (+90%).

En revanche, les acteurs de la catégorie édition et information, où l’on retrouve les éditeurs de presse et les pure-players, enregistrent une baisse de 8%, à 504 millions d’euros. « Ce recul structurel illustre la décorrélation croissante entre d’un côté, l’économie des médias producteurs de contenus, et de l’autre des mécanismes d’investissement publicitaire de plus en plus commoditisés, ajoute-t-elle. Les éditeurs de contenu peinent à capter les investissements malgré des audiences solides, des contenus de qualité et une forte croissance de l’offre vidéo ».

Le cri d’alarme du SRI

Devant cette situation, le SRI, par la voix de sa présidente, Corinne Mrejen, tire la sonnette d’alarme. « L’observatoire met en exergue le décrochage préoccupant des contenus médias. La valeur globale du marché augmente, mais se concentre sur des solutions technologiques automatisées, masquant une dualité structurelle. Deux économies coexistent : celle de la longue traîne, moteur des plateformes, et celle des top annonceurs et agences médias, prédominante dans le display ». Malheureusement, si la première est florissante, ce n’est pas le cas de la seconde, à l’heure où « la vidéo s’impose comme la grammaire universelle du numérique ».

Mais Corinne Mrejen veut y croire. « L’écosystème entre dans une nouvelle phase de transformation. L’IA et la publicité agentique vont redéfinir les lieux de décision publicitaire. Dans un marché qui pourrait être essentiellement piloté par des agents, la performance sera étroitement corrélée à la qualité des données et des indicateurs. Les régies ont un rôle clé : structurer des environnements sûrs, éditorialisés et transparents. Elles doivent offrir des repères fiables et contextualisés pour les marques, les agences, et la création de valeur. À l’heure de l’automatisation massive, la brand safety devient un signal stratégique de performance, de confiance et, plus largement, de souveraineté pour l’écosystème média ».

Didier Falcand

{kind=link}